Há pouco mais de uma semana, tentei defender uma visão mais relaxada da atual situação da inflação do que pode ser obtida das análises alarmistas emanadas de altos funcionários do Fed e alguns comentaristas proeminentes – como Jason Furman, ex-economista-chefe do a administração Obama e uma voz notável da falsificação da inflação. Respondendo a novos dados divulgados no final do mês passado mostrando um salto considerável na taxa básica de inflação em janeiro, Furman publicou um artigo de opinião no Wall Street Journal com o título “Para combater a inflação, o aperto do Fed deve ir mais rápido e mais longe”.

Meu argumento básico, como Eric Levitz de Revista de Nova York eficientemente resumiu em um tweetfoi que, “olhando além de um horizonte de tempo mês a mês, o crescimento dos salários mais ou menos determina o crescimento dos preços [and] o crescimento dos salários está desacelerando rapidamente”.

Mostrei, primeiro, que a correlação entre crescimento salarial e inflação, embora não muito impressionante dentro de um período de um ou três meses, torna-se extremamente forte em horizontes de tempo mais longos: o R-quadrado (ou seja, a força da correlação) aumenta para 0,63 em um horizonte de um ano e 0,78 em quatro anos.

Em segundo lugar, mostrei que os salários têm de fato desacelerado rapidamente – tão rapidamente, de fato, que nos quarenta e tantos anos desde a desinflação maciça engendrada pelo ex-presidente do Fed Paul Volcker no início dos anos 1980, apenas quatro meses assistimos a uma desaceleração salarial mais rápida (medida pela variação em doze meses da taxa de crescimento em doze meses) do que em janeiro deste ano. (E em três desses quatro outros meses, os dados foram claramente distorcidos pelas paralisações pandêmicas da primavera de 2020.)

Essencialmente, estou dizendo que os salários são uma espécie de índice de inflação “super-core”. Economistas e formuladores de políticas prestam muita atenção às medidas de “núcleo” da inflação, que, de maneiras diferentes, eliminam os componentes mais voláteis ou transitórios da cesta de produtos. Existem índices básicos que excluem apenas os preços de alimentos e energia; outros que tentam identificar e excluir de forma mais sistemática as categorias de produtos mais voláteis; e ainda outros que excluem os outliers (ou seja, os produtos com as taxas de inflação mais altas e mais baixas a cada mês, em vez daqueles com taxas mais voláteis).

Mas, em todos os casos, a ideia é que, abstraindo-se do ruído aleatório e dos choques fugazes que fazem com que a inflação “manchete” flutue tanto, esses índices podem fornecer uma medida melhor das forças inflacionárias subjacentes em ação – e, portanto, uma pista melhor para o que a inflação pode fazer no futuro próximo. Na prática, o que estou argumentando é que a taxa de crescimento dos salários é o índice de preços “mais central”, como diria Elon Musk.

Furman, como um economista prático e orientado para políticas, dificilmente pode ser considerado desconhecedor da estreita conexão entre crescimento salarial e inflação. De fato, em um artigo que escreveu para o Peterson Institute for International Economics em novembro passado, ele realizou um pequeno e interessante exercício estatístico que tinha como premissa exatamente esta conexão: ele tomou cinco medidas diferentes de crescimento salarial e, para cada uma, calculou o A taxa básica de inflação das Despesas de Consumo Pessoal (PCE) está “implícita” (como ele disse) em seu nível atual. (O Core PCE, o índice de preços para compras domésticas excluindo alimentos e energia, é a medida à qual o Fed tende a dar maior peso quando pretende atingir sua meta de inflação de 2%.)

De acordo com os cálculos de Furman, todas as cinco medidas de crescimento salarial, como estavam em outubro de 2022, implicavam taxas básicas de inflação bem acima da meta de 2% do Fed: variavam de 2,9% a 5,1%, com uma mediana de 4,2%. Essa descoberta, em sua opinião, fortalece o caso de que o Fed precisa apertar ainda mais rápido.

Mas, certamente, se quisermos julgar se a política monetária deve ser mais apertada para conter a inflação, precisamos saber não apenas a taxa atual de inflação, mas também sua tendência atual. Correndo o risco de afirmar o óbvio: se o objetivo é a desinflação, e se a desinflação já está acontecendo, então as condições monetárias existentes já são desinflacionárias. Nesse caso, não há razão óbvia para apertar ainda mais. O actual nível da inflação não pode dizer se a política monetária é suficientemente desinflacionária. Para isso, você precisa conhecer a tendência. É aqui que as medidas de núcleo da inflação podem ser úteis: elas podem identificar a tendência subjacente da inflação com mais clareza do que aparece na figura principal.

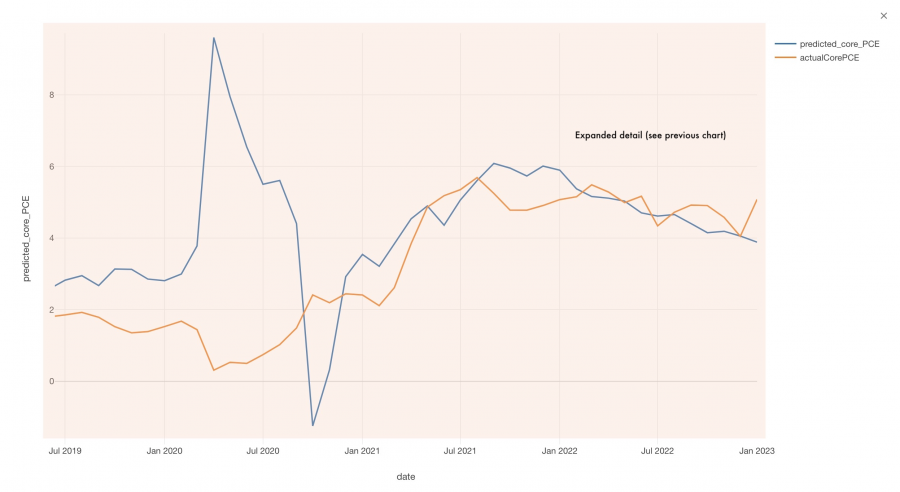

Achei que seria interessante atualizar as estimativas de Furman das taxas de inflação “implícitas” pela atual taxa de crescimento salarial, mas não consegui encontrar uma explicação de como exatamente ele chegou a seus resultados. Então, segui em frente e usei o método mais simples que fazia sentido para mim: executei uma regressão que usou a taxa de crescimento salarial e a taxa de tendência de crescimento da produtividade do trabalho para prever a taxa de inflação central do PCE. (Os salários e a produtividade do trabalho, tomados em conjunto, são considerados os principais determinantes da inflação na teoria de John Maynard Keynes, como expliquei em um artigo anterior.) No gráfico abaixo, comparo essa taxa de inflação do núcleo PCE prevista com a taxa real publicada pelo Departamento de Comércio.

Três fatos saltam deste exercício. O primeiro é o excelente ajuste dos dados, que deve ficar evidente no gráfico abaixo: as linhas que mostram o núcleo da inflação real versus a prevista se abraçam muito de perto. (O R-quadrado da regressão é um valor muito respeitável de 0,64.) Mais uma vez, isso mostra que os salários, juntamente com a produtividade, têm uma influência preponderante sobre a inflação.

O segundo ponto é que, embora a inflação real do núcleo do PCE no ano passado tenha saltado bastante em torno de sua tendência prevista – incluindo o pico em janeiro que levou Furman neste mês a quase declarar a inflação fora de controle – a taxa de inflação do núcleo do PCE implícita por o crescimento dos salários e da produtividade do trabalho vem caindo mês após mês, sem nenhum pico em janeiro.

O segundo ponto é que, embora a inflação real do núcleo do PCE no ano passado tenha saltado bastante em torno de sua tendência prevista – incluindo o pico em janeiro que levou Furman neste mês a quase declarar a inflação fora de controle – a taxa de inflação do núcleo do PCE implícita por o crescimento dos salários e da produtividade do trabalho vem caindo mês após mês, sem nenhum pico em janeiro.

Finalmente, e talvez o mais importante, ao longo do ano passado, a taxa de inflação básica do PCE implícita na taxa de crescimento salarial caiu rapidamente – de 5,4% em fevereiro de 2022 para 4% em fevereiro de 2023. Nesse ritmo de desinflação, atingiremos um nível de crescimento salarial historicamente consistente com a meta de inflação de 2% do Fed em menor que dezoito meses — sem a necessidade de qualquer aperto adicional por parte do Fed.

Source: https://jacobin.com/2023/03/wage-growth-slowdown-inflation-rate-disinflation-federal-reserve-jason-furman