À medida que as taxas de juros e hipotecas aumentam, Kate Bradley examina o impacto dos aumentos das taxas sobre os proprietários e locatários e sugere uma estratégia sobre como os socialistas devem responder.

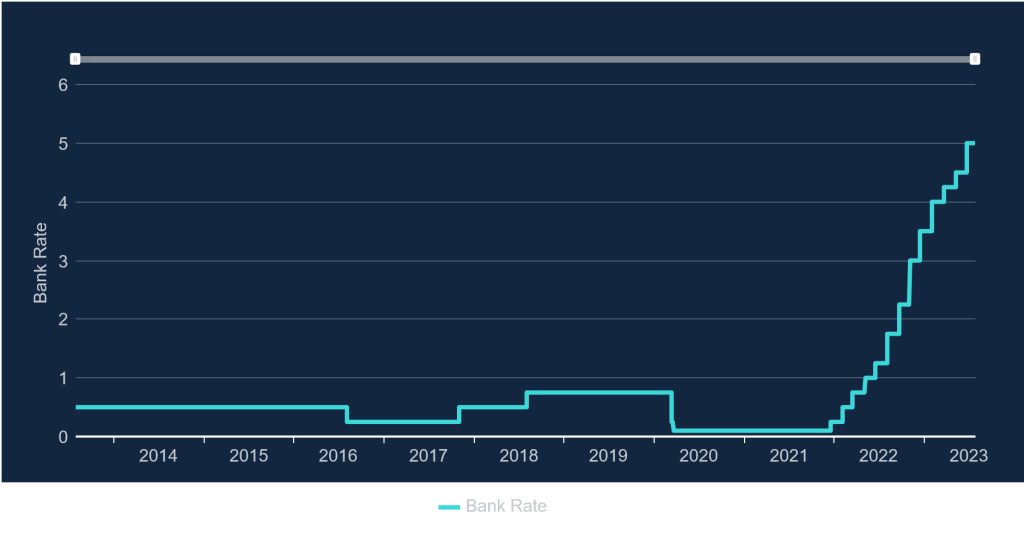

Em 22 de junho de 2023, o Banco de Inglaterra aumentou a taxa básica para 5%, o aumento mais recente de uma série que viu as taxas subirem rapidamente de 0,1% no final de 2021.

Há uma tendência para ver o aumento das taxas de juro como uma solução técnica adoptada por especialistas, para a qual não existem alternativas viáveis – a mão invisível do mercado, quase uma parte da natureza. Mas a decisão de continuar a impor a taxa básica não é inevitável. O Banco de Inglaterra optou por aumentar as taxas de base para gerir a inflação, com base na ideia de que a inflação é causada principalmente pelo aumento da procura e dos salários. Para conter a procura e o crescimento dos salários, o Banco optou por prejudicar as empresas, cujos reembolsos de empréstimos aumentarão, levando-as a baixar salários ou a despedir funcionários, e às que têm hipotecas ou outro tipo de crédito, fazendo com que gastem uma maior parte dos seus rendimentos no pagamento das suas dívidas. .

Isto “funcionará” para controlar a inflação apenas na medida em que a inflação for causada pela procura e pelo crescimento dos salários – este último dos quais Kate Deer, do rs21, desafiou aqui. Outras causas da inflação – os elevados custos de importação após o Brexit e a consequente escassez de mercadorias, por exemplo, ou as secas e inundações relacionadas com o clima, ou as quebras da cadeia de abastecimento global, ou a exploração dos supermercados – não serão eficazmente controladas pelas taxas de juro. Em vez de considerar formas menos destrutivas de conter a inflação (como a regulação dos preços), a nossa classe dominante tomou a decisão deliberada de infligir mais pobreza e sofrimento à população como forma de reestabilizar a economia. É uma guerra de classes.

Quem sofrerá mais será determinado por quem já detém o poder. Os empregadores transferirão o aumento dos custos para os trabalhadores, os credores para os devedores, os retalhistas para os consumidores, os proprietários para os inquilinos, todos lutando para não ficarem na mão. A classe trabalhadora sofrerá o maior impacto, como sempre, perdendo os seus empregos e casas e sofrendo o impacto do aumento dos custos. Aqueles que já não têm dinheiro para comer morrerão de fome.

Ainda não há um fim à vista. O Banco de Inglaterra tem dado sugestões de que poderá aumentar ainda mais a taxa básica nos próximos dois anos.

Efeitos sobre os proprietários

Geralmente, existem três tipos de hipotecas nas quais você faz pagamentos mensais: hipotecas de taxa fixa (geralmente fixas por 3 a 5 anos e depois a taxa de juros pode mudar); hipotecas de taxa variável, onde os juros seguem a taxa básica desde o início, geralmente mais alguns por cento dependendo da hipoteca que você contratou; e apenas juros, onde você paga apenas juros e o capital permanece até o final do prazo da hipoteca, quando se espera que você pague de uma só vez. O último tipo é mais raro e preferido por proprietários maiores, por exemplo, porque as regras de empréstimo estipulam que você precisa provar que será capaz de pagar uma grande quantia no final do prazo da hipoteca.

Os efeitos da subida da taxa básica serão sentidos de forma desigual pelos mutuários e de forma escalonada. Todos com hipotecas variáveis já verão custos crescentes a cada mês, enquanto aqueles com um período de juros fixos estarão esperando nervosamente pelo fim de sua taxa fixa, esperando que as taxas de juros caiam antes que os pagamentos mais elevados entrem em vigor. Para pagar, poderão enfrentar atrasos, taxas e, em alguns casos, reintegração de posse; ou então eles podem precisar vender tudo e voltar a alugar, em situação um pouco melhor do que antes de comprarem uma casa. Aqueles que compraram uma casa mais recentemente e, portanto, têm menos capital próprio nas suas propriedades, e aqueles que contraíram crédito sub-prime caro, estão em maior risco.

Uma pessoa que ligou para a BBC Radio 5 Live relatou em junho que começou a pagar sua hipoteca há 13 meses, com pagamentos mensais de £ 1.700, mas agora chegaram a £ 2.850 por mês. Ele disse: ‘Você é um prisioneiro em sua própria casa […] Você não pode remortgage. Eles testaram seu valor inicial, mas se você voltasse a eles agora e dissesse que quero uma hipoteca pagando £ 2.850 por mês, eles veriam o que você ganha e ririam de você.

A situação deste homem é real, e mais e mais pessoas com hipotecas enfrentarão nos próximos meses.

Em 23 de junho de 2023, o governo anunciou um pacote de medidas para aliviar o fardo daqueles com hipotecas, embora muitas delas fossem falsas (por exemplo, alegaram que os credores iriam “oferecer apoio personalizado a qualquer pessoa com dificuldades e mobilizar pessoal altamente treinado para ajudar os clientes ‘, o que a maioria dos bancos e credores afirmam que já fazem). Estas formas de tolerância não estão a ser disponibilizadas aos proprietários, o que, talvez de forma contra-intuitiva, aumenta os riscos para os inquilinos.

Esta crise irá rebentar no sector da habitação tanto em termos de classe como de idade, uma vez que os adultos mais jovens são muito mais propensos a terem hipotecas recentes ou a serem arrendatários privados. Alguns detentores de hipotecas de rendimentos mais baixos serão retomados ou forçados a vender. Um influxo dessas pessoas voltando para o arrendamento privado permitirá que os proprietários aumentem ainda mais os seus aluguéis. Os inquilinos que poderiam ter sido compradores da primeira casa há alguns anos permanecerão presos em alojamentos privados alugados, aumentando novamente o número de arrendatários “concorrentes”. Os proprietários e agentes imobiliários terão a sua escolha, ainda mais do que já o fazem, exigindo ainda mais rendas antecipadas, esperando que até mesmo pessoas com bons rendimentos assinem acordos de fiador no caso de perderem os seus rendimentos, conduzindo verificações de crédito rigorosas e, geralmente, assumindo o mínimo de risco possível. quanto possível em seus investimentos de inquilinos. Os inquilinos de baixos rendimentos, como os que recebem benefícios, serão forçados a abandonar as suas casas devido aos pagamentos em atraso, e os Conselhos cederão ao peso da procura de serviços para os sem-abrigo, após uma década de austeridade e do declínio controlado do sector da habitação social.

Efeitos indiretos sobre locatários privados

No meu sindicato de inquilinos em Manchester, vemos aumentos de renda todos os dias, e normalmente os aumentos são chocantemente elevados – já se foram os dias em que as rendas eram aumentadas em £15 ou £20 por mês; agora é comumente exigido entre £ 100 e £ 400 por mês a mais. O mais recente que vi foi um aumento de quase 150%.

A posse de imóveis residenciais tem sido apresentada como um investimento respeitável e de risco bastante baixo para os indivíduos desde a década de 1980, levando a um boom no latifúndio pequeno-burguês. Este boom baseou-se no crédito barato e na desregulamentação das hipotecas de “compra para arrendamento”, permitindo às pessoas com um pouco de capital inicial contrair hipotecas sobre propriedades e aumentar gradualmente uma “carteira” de casas. Estes podem ser geridos por agentes imobiliários. É do interesse dos agentes imobiliários competir entre si, anunciando os melhores rendimentos aos proprietários, por isso, mesmo quando os proprietários individuais não se preocupam em gastar seus ativos, os agentes geralmente o fazem (especialmente quando sua taxa é calculada como uma porcentagem do aluguel ).

Os locatários geralmente simplesmente não têm dinheiro para pagar grandes aumentos de aluguel – mas há demanda suficiente, especialmente em áreas urbanas urbanizadas, para que os proprietários despejem e substituam os inquilinos se não puderem pagar. Os conselhos e o Estado-providência estão a colmatar algumas lacunas, oferecendo pagamentos discricionários de habitação e complementos de renda, mas isto tem o efeito perverso de inflacionar ainda mais artificialmente os mercados de arrendamento. A forma mais infalível de conter a inflação nos custos da habitação seria o controlo das rendas e a socialização – mas isto é sempre rejeitado como uma estratégia demasiado arriscada ou arbitrária (ao passo que escolher uma táctica como o aumento das taxas de base, que gera despedimentos em massa, despejos e a pobreza, é totalmente bem).

Os proprietários e os seus agentes estão ansiosos por transferir o custo de quaisquer hipotecas que estejam agora a aumentar para os seus inquilinos, que não têm outra escolha senão aceitar ou enfrentar o despejo. Mesmo quando o aconselhamento jurídico ou um sindicato de inquilinos possa ajudar o inquilino a contestar um aumento de renda, há muito pouco que impeça um senhorio de emitir um aviso de despejo assim que um inquilino tenta argumentar.

Graças à Lei da Habitação de Margaret Thatcher de 1988 (a mesma lei que introduziu despejos sem culpa na “Secção 21”), qualquer sensação de que a renda tem de ser justa foi efectivamente abolida da lei. O único recurso legal para inquilinos privados que recebem uma notificação de aumento de renda é pedir ao Tribunal de Primeira Instância que avalie se a renda proposta pelo seu senhorio é a “aluguel de mercado” da propriedade – o que significa que em tempos de renda em espiral, o O tribunal tem muito pouco poder discricionário para reduzir o aluguel. Eles podem considerar fatores sobre a propriedade – como o mau estado de conservação ou a área em que ela está – mas não devem pensar em nada a ver com o inquilino. A renda, a saúde e outras circunstâncias pessoais das pessoas não são levadas em consideração. Você pode ter uma doença terminal, ter benefícios limitados, ser mãe solteira de seis filhos, ter deficiência crônica; nada disso importa na legislação de aumento de aluguéis de Thatcher. Portanto, numa época de inflação, os proprietários têm rédea solta, não só para reajustar as rendas de mercado, aumentando-as, mas também para as utilizar para forçar as pessoas a abandonarem as suas casas (tudo ao mesmo tempo que aumentam o montante que os arrendatários consideram “normal” gastar em abrigos). ).

Nem todos os proprietários têm hipotecas. Na verdade, de acordo com o inquérito English Private Landlord de 2021, 57% dos proprietários relataram ter uma hipoteca de compra para arrendamento, enquanto 38% dos proprietários não tinham qualquer dívida nas suas propriedades. Pouco menos de metade dos proprietários, portanto, não sofrerá uma redução grave nos seus lucros como resultado do aumento da taxa básica. De qualquer forma, muitos estão a aumentar as rendas dos seus inquilinos, aproveitando o aumento das rendas do mercado para extrair mais lucro dos inquilinos.

Embora os proprietários falem líricos sobre como é difícil ser eles, o proprietário médio ainda ganha em média £ 17.200 por ano em renda de aluguel antes de impostos e outras deduções. 15% dos proprietários (que incluirão indivíduos e empresas) relataram uma renda de aluguel à pesquisa English Private Landlord em 2021 de mais de £ 50.000 por ano.

Os aumentos da taxa básica provavelmente farão com que alguns pequenos proprietários vendam e abandonem o setor. No momento, suas únicas opções são vender para grandes proprietários corporativos ou proprietários de casas. Como resultado, é um momento perfeito para políticas ousadas, em vez dos pronunciamentos insignificantes feitos pelos deputados trabalhistas. Os proprietários privados que não conseguissem pagar as suas hipotecas poderiam ser comprados e as suas propriedades convertidas em habitações sociais, por exemplo, numa reversão bem-vinda da privatização do parque habitacional que contribuiu para o actual sector de arrendamento inóspito.

O que isso significa para nossa estratégia?

Quando os socialistas estão a pensar sobre como precisamos de responder, penso que precisamos de tentar evitar a tendência de comparar o número de proprietários de casas e inquilinos detentores de hipotecas para descobrir quem está “mais” em desvantagem. O que esta crise nos deveria ensinar é que uma grande parte da população sofre de insegurança habitacional, e possuir uma casa através de uma hipoteca não garante a segurança da forma como muitas vezes nos dizem que acontecerá. Até mesmo a expressão “proprietário de casa” é um pouco imprópria: para aqueles com hipotecas contraídas recentemente com prazos de 30 ou 40 anos, onde os bancos possuem a maior parte da sua casa, a propriedade de casa própria não é totalmente diferente de formas seguras de arrendamento. Não poder pagar ainda pode resultar na perda da sua casa.

A aquisição de habitação própria em massa, garantida por empréstimos desregulamentados e crédito barato, sempre foi um jogo perigoso – e um jogo em que os mutuários correm maiores riscos durante as crises económicas. A dívida, como dizem Lucí Cavallero e Verónica Gago, “é o que não nos permite dizer não quando queremos dizer não”. A dívida individualiza o risco e a crise, isola-nos uns dos outros e obriga-nos a continuar a lutar sozinhos, vergonhosos no nosso sentimento de fracasso pessoal por lutarmos para satisfazer as necessidades do nosso agregado familiar. Os socialistas fariam bem em desafiar esta individualização e vergonha onde quer que a vejamos, e reconhecer o aumento das taxas de juro como uma violência exercida sobre a maioria da população.

Precisamos de lutar juntos e encontrar solidariedade através de linhas que foram anteriormente apresentadas como linhas de batalha – entre proprietários e arrendatários, por exemplo, requerentes de benefícios e trabalhadores, pessoas sem-abrigo e aqueles que ainda mantêm os nossos abrigos. Junte-se a campanhas de resistência à dívida, sindicatos comunitários e sindicatos de inquilinos. Defender a habitação social que ainda existe e lutar por um sistema habitacional verdadeiramente socializado. Construir a onda de greves contínua por melhores salários. Resista ao capital onde quer que ele se manifeste.

É hora de desnaturalizar as estratégias económicas da classe dominante e, em vez disso, propor e lutar pelas nossas próprias.

Source: https://www.rs21.org.uk/2023/07/30/base-rate-rises-housing-crises/